오늘 SSI증권에서 한글로 된 보고서를 메일로 보내줘서 내용을 공유해보고자 한다. 개인적은 의견은 업고 투자자들이 알아두면 좋을 것 같아서 공유하는 정보이다.

베트남 석유 기술 서비스 회사- PetroVietnam Technical Services Corporation (PVS: HNX)

(*) EPS 2.08

시장 자본 (백만 달러) 476

시장 자본 (billion VND) 11,089

발행 주식수 (백만) 478

52주 최고 / 최저 (VND 1,000) 25.3 / 13.9

3 개월 평균 주량 (주) 3,605,949

3 개월 평균 가치 (백만 달러) 3.54

외국인 지분율 (%) 24.87

회사정보

1993 년에 설립 된 PTSC (Petroleum Technical Services Company)는 2006 년에 평등화되었습니다. 2007 년 PTSC는 하노이 주식 거래 센터 (HNX)에 PVS라는 상표로 등록되었습니다. PVS는 석유 및 가스 탐사 및 개발을 개발하기 위해 복잡한 사업 운영을하고 있습니다. PVS의 주요 비즈니스는 (1) 전문화 된 선박 서비스, (2) FSO / FPSO (플로팅 프로덕션, 스토리지 및 오프 로딩), (3) EPC / EPCI (엔지니어링, 조달, 건설 / 엔지니어링, 조달, 건설 및 설치); (4) 공급 기지, 항만 및 물류 서비스, (5) 운영 및 유지 보수, (6) 지진 조사 및 ROV (원격 운영 차)

1H2019 review

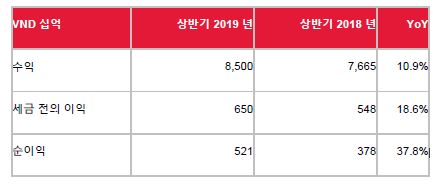

긍정적 인 Q1 결과 후에, PVS는 Q2 분기 실적이 지속적으로 강세를 보일 것으로 예측했습니다. 2019 년 상반기 누적 매출액과 순이익은 중간 기 준에 따라 전년 대비 10.9 %YoY과 37.8 %YoY 증가 할 전망입니다. 이익의 견조한 성장은 (1) Sao Vang Dai Nguyet, Gallaf-Al Shaheen과 같은 대형 프로젝트의 승인으로 M & C 부문의 수익성 개선, (2) FSO Ruby의 높은 수익; (3) PTSC-CGGV는 2018 년 9 월 이후이 자회사가 가동을 중단했기 때문에 손실이 없었습니다. 2019 년 상반기의 실제 결과는 경영진의 지침을 초과 할 것으로 예상됩니다.

PVS 장기 전략은 능력, 노하우 및 경험의 개발을 중심으로하여 더 많은 육상 프로젝트와 석유 및 가스 프로젝트 이상의 영역으로 확장 할 수 있습니다. Su Tu Nau, Bien Dong 1, Gana FPSO, Heera Development, GPP Ca Mau, NH3-NPK Plan 등과 같은 성공적인 프로젝트를 지속적으로 전달함으로써 회사의 명성과 경쟁 우위가 수년간 개발되어 확인되었습니다.

경영진은 2018 년 말 현재 순 현금 잔고가 7.122 톤에 달하지만 PVS 는 능력 배양을 위해 투자 할 필요가 있기 때문에 더 높은 현금 배당금을 지불하지 않을 것이라고 주장했습니다. 구체적으로 말하면, PVS 는 Nihi Son 정유 공장에 8 척의 선박을 공급하고, FSO Sao Vang Dai Nguyet 에 투자하거나, 전문 갠트리 크레인에 투자하는 등 13 개의 더 전문화 된 서비스 선박을 구매할 계획입니다. 용량은 500 톤).

자회사 인 PTSC-CGGV 의 해산은 베트남 정부의 승인을 받았으며 관련 비용은 대부분 2018 년에 책정되었지만 2019 년의 잠재적 비용은 최소화되어야합니다.

Bien Dong, Daman 및 GPP Ca Mau 와 같은 양도 된 프로젝트의 최종 결제에서 2017 년 M & C 부문의 총 마진은 11 %로 2 %보다 훨씬 높습니다. 우리는 2018 년에이 부문이 7-8 % 정도 여야한다는 점에서 () 정규화 된 총 마진을 추정합니다.

경영진에 따르면 PVN 은 단기간에 현재 51 % 수준에서 PVS 의 소유권을 줄이지 않을 것입니다.

투자 관점

M & C 부문의 마진 가정과 관련 합작 법인의 실적을 조정 한 후 2019F / 2020F 에 대한 실적 전망을 변경했다. 이에 따라 PVS 는 2019 년 VND 16,370 십억 (YoY + 11.6 %), 순이익 1,176 십억 (+ 114.2 % YoY)를 기록 할 전망입니다. 2020 년 순 매출액과 순이익은 각각 14.6 % YoY 과 19.2 YoY % 증가 할 전망입니다. 2019-2023 순이익 CAGR 은 잠재 수주 잔고가 약 12.3 %로 추정됩니다.

현재 시가 23,200 VND 의 시장 가격으로 PVS 는 2019P / E 와 2020P / E 가 각각 10.9 배와 9.3 배로 거래되고 있으며 이는 동종 업계 P / E 13 배보다 낮다. 목표 PER 27 배 (주당 27,000 원)는 목표 PER 13 배, PBR 1 배를 유지하며 당분간 종목 코드에 대한 Outperform 투자 의견을 유지합니다.

1 년 목표 가격 : VND 27,000

상승 여력 : + 16.4 %

주가 (2019 년 07 월 03 일) : VND 23,000

'베트남 투자 > 베트남 상장 기업' 카테고리의 다른 글

| 베트남 상장 기업 - (식품제조)싱가포르 국부펀드 투자를 받은 THE PAN GROUP(HOSE : PAN) (0) | 2019.09.13 |

|---|---|

| 베트남 상장 기업 - Viettel 포스트 주식 회사 – Viettel Post Joint Stock Corporation(VTP) SSI증권 추천주 (0) | 2019.07.28 |

| 베트남 상장 기업 - BD Water Environment Joint Stock Company(BWE) SSI추천주 (0) | 2019.07.19 |

| 베트남 상장 기업 - CMC의 2018년 실적 리뷰 및 2019년 전망 (0) | 2019.07.13 |

| 베트남 상장 기업 - (제약)베트남의 셀트리온 PYMEPHARCO JSC(PME) (3) | 2019.01.30 |